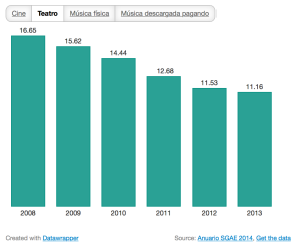

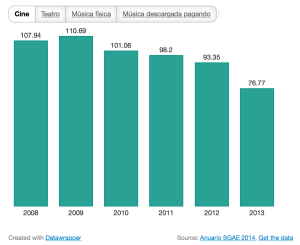

Este lunes 9 de marzo nos despertábamos con la portada del diario ‘ABC’: se anuncia la reducción del denominado «IVA cultural», pasando del tipo impositivo actual del 21% al tipo reducido del 10%. Esto supone una revocación de la subida porcentual y el cambio en los criterios de valoración aplicables desde el 1 de septiembre de 2012, que se ha mostrado claramente ineficaz. La justificación previa de la medida -apoyada en un improbable y, como se ha comprobado a posteriori, inexistente incremento en la recaudación- ha quedado deslegitimada definitivamente, si atendemos a las cifras del año 2013 (ver gráficos).

[Anotamos que a 9 de Marzo de 2015 aún no se tienen datos del año 2014. Largo camino por recoger aún en la gestión de datos estadísticos.]

Por tanto, nadie pone en duda ya que las motivaciones de la subida no obedecían a ningún criterio operativo, técnico o económico y sí a elementos de orden ideológico. Del mismo modo, tampoco existen matices que justifiquen el evidente sesgo electoralista de este anuncio en estos momentos, en plena etapa preelectoral.

Sin embargo, ante este nuevo escenario impositivo (que no ha sido confirmado aún por fuentes gubernamentales) creemos necesario ahondar en análisis críticos que permitan una mayor comprensión de la situación actual. Proponemos algunos puntos de reflexión que, a nuestro juicio, deberían abrir un debate en profundidad acerca del contexto de la gestión cultural en 2015:

1) ¿Qué es el «IVA cultural»?

Durante este periodo 2012-2015, hemos adoptado y generalizado conceptos que, si bien no son incorrectos, no describen adecuadamente la realidad el objeto de estudio.

El IVA es un impuesto finalista, aplicable al consumidor final. Pero, ¿a qué nos referimos cuando hablamos de «IVA cultural»? ¿Las representaciones y/o expresiones artísticas que se ofertan? ¿Los diferentes productos culturales generados y el consumo de los mismos? ¿Los servicios y producciones desarrollados por los trabajadores en cultura? ¿El acceso a los equipamientos y a la programación cultural? Todas ellas son realidades que no pueden ser subsumidas bajo un concepto único. No existe un IVA cultural. Existen agentes culturales (productores, exhibidores, artistas, público) afectados en diferentes grados por el Impuesto sobre el Valor Añadido. Existe, pues, un IVA aplicado a diferentes aspectos de la cultura. Por tanto, en ningún caso podemos hablar de un «IVA cultural» como corpus homogéneo que afecta a un sector de forma uniforme.

El IVA es un impuesto finalista, aplicable al consumidor final. Pero, ¿a qué nos referimos cuando hablamos de «IVA cultural»? ¿Las representaciones y/o expresiones artísticas que se ofertan? ¿Los diferentes productos culturales generados y el consumo de los mismos? ¿Los servicios y producciones desarrollados por los trabajadores en cultura? ¿El acceso a los equipamientos y a la programación cultural? Todas ellas son realidades que no pueden ser subsumidas bajo un concepto único. No existe un IVA cultural. Existen agentes culturales (productores, exhibidores, artistas, público) afectados en diferentes grados por el Impuesto sobre el Valor Añadido. Existe, pues, un IVA aplicado a diferentes aspectos de la cultura. Por tanto, en ningún caso podemos hablar de un «IVA cultural» como corpus homogéneo que afecta a un sector de forma uniforme.

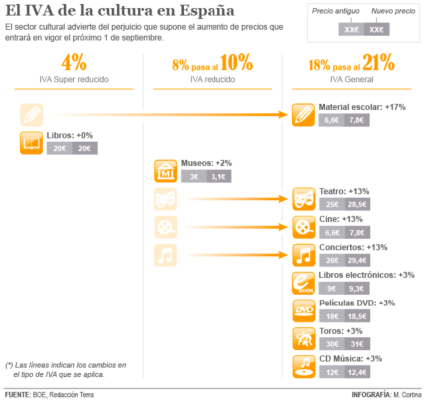

La siguiente infografía explica con claridad a qué afecta el denominado «IVA cultural»:

Como comprobamos, la subida del IVA en 2012 encubrió, en realidad, un cambio de clasificación de algunos servicios y productos culturales. Dejaron de considerarse actividades que debían beneficiarse de un IVA reducido (si exceptuamos la compra de libros en formato físico). Por lo tanto, esta esperada bajada en el IVA que ahora se anuncia es un retorno a la escala anterior de los tipos impositivos aplicables. A falta de más concreción acerca de las artes que se verán afectadas por la medida, la subida fiscal sería en todo caso de un 2%, pasando del 8% en 2012 al 10% del IVA reducido actual.

2) La realidad del panorama cultural en España.

Según estadísticas de la SGAE (disponibles aquí: http://www.anuariossgae.com/home.html) las representaciones de artes escénicas en España ha tenido una continua tendencia descendente desde el año 2007. Evidentemente la aplicación de los nuevos tipos de IVA desde septiembre de 2012 ha afectado a esa situación, acentuando esa bajada. Pero, en este punto, es inevitable poner el foco en el día a día de la oferta cultural de proximidad, ciertamente alejada de los grandes planes estratégicos y el conjunto de estadísticas nacionales y supranacionales en material cultural y creativa. Por un lado, los datos de estos anuarios se basan solamente en aquellas actividades notificadas a las entidades de gestión pertinentes. Por tanto, siempre representan una visión parcial de la realidad. La coexistencia de multitud de actividades que se realizan al margen de estas entidades privadas hace difícil una valoración objetiva de la situación real de las artes escénicas en España: las redes de circuitos alternativos; los movimientos asociativos underground; las nuevas licencias; el repunte de la autogestión de espacios de convivencia… generan innumerables proyectos que caminan en paralelo al discurso cultural oficial. Pero, curiosamente, ambas vertientes del ecosistema cultural (la oficial y esas nuevas vías alternativas de expresión) han venido a unirse en una suerte de mantra común, que parece válido para ambas líneas: el feroz ataque que supone el incremento del IVA para la vida cultural del país.

Pero… ¿es este el verdadero problema para todos?

3) Las malas prácticas: una necesaria autocrítica.

El sector cultural se ha generado, pues, un nuevo enemigo común: el «IVA cultural». Todos los esfuerzos se canalizan hacia la denuncia unánime ante el ataque que esto supone para la vida cultural española. El IVA como verdadero protagonista y causante de todos los males del sector cultural del país. Y esto nos ha permitido también volverle la cara a problemáticas quizás menos urgentes, pero igual de importantes, que precisan una mayor carga analítica. Somos reacios a enfrentarnos a aspectos más profundos, como las malas prácticas en la adjudicación directa de contratos menores a empresas culturales por parte de la Administración Pública -caldo de cultivo propicio para seguir perpetuando redes clientelares y un corporativismo muy preocupante (urge una revisión profunda de la Ley de Contratos del Sector Público); como la inexistencia de los trámites necesarios para realizar actividades económicas derivadas de la organización de conciertos, representaciones teatrales, etc.; la permanente perversión en el sistema de altas en los epígrafes IAE, con la utilización de conceptos que permiten facturaciones exentas de IVA (¿son profesores de música realizando labores formativas los músicos que realizan un concierto en una sala o festival?); la propia ausencia de facturación de actividades o la inadecuada utilización de figuras jurídicas exentas de IVA para esas justificaciones; la eterna duda de si fue primero el proyecto o la subvención… Todo ello, a nuestro juicio, de mucho mayor calado e importancia a largo plazo que otros debates.

Se hace urgente la elaboración de un código de buenas prácticas. Nos sigue faltando autocrítica y mucha formación. Y nos sobra superficialidad. Se reclaman medidas contra la subida del IVA cuando, de forma ilegal, no se aplica impuesto alguno a muchas de las actividades que se generan. Exigimos cambios en el sistema de cotizaciones (manifiestamente mejorable, por otro lado) cuando no se conoce la totalidad de posibilidades existentes en el sistema actual. Se evitan trámites que no causan coste directo alguno (el alta en el IAE es gratuito) por pura desidia, desinterés o, lo que es aún peor, egoísmo y falta de empatía. Y, con todo ello, nos convertimos automáticamente en cómplices. Hemos pasado de ser víctimas a ser cooperadores necesarios del mal funcionamiento de nuestro sector.

Ahora se abre la posibilidad de que nos quedemos sin ese enemigo contra el que luchar, al que echarle todas las culpas. La diana contra la que disparar todos los males del sector: el «IVA cultural». Y quizás nos sintamos un poco huérfanos. Porque, de repente, nos encontraremos con la desaparición de un enorme argumento que los agentes culturales hemos utilizado de forma permanente para explicar el porqué de una precariedad que, por desgracia, apunta a causas mucho más profundas.

¿Estamos preparados para ello?